I 2014 estimerede det Indiske Nationale Institut for Solenergi (NISE), at potentialet for installation af solkraft kunne opnå op til 749 GW. Til slutningen af marts 2024 rapporteres det, at den installerede kapacitet inden for fornyelig energi (RE) var 190,57 GW i Indien. Regeringen har fremlagt et plan om at øge RE-installationskapaciteten til op mod 500 GW inden 2030, herunder ved at føre 50 GW RE-kapacitet hvert år fra 2025 til 2028, og med en finansieringsmæssig kløft dækket af batterioplager. For nærværende rangerer Indien på femteplads globalt set ud fra den totale installerede solkapacitet og står på fjerdeplads i energiproduktion fra solenergi, efter Kina, USA og Brasilien.

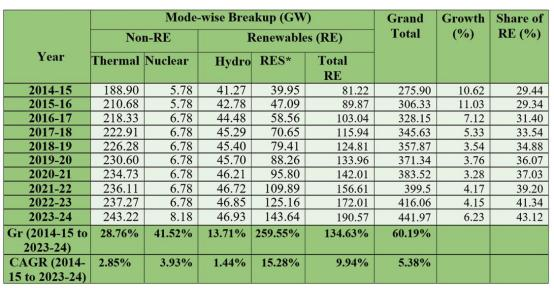

I overensstemmelse med Fornyelig Energi statistik Statistik 2023-2024 , har fornybar energi øget dramatisk med omkring 10% årlig stigning fra 2015 til 2024, og udgør 43,12% af den samlede installerede kapacitet i Indien ved slutningen af marts 2024. Den hele lands RE kumulative installerede kapacitet under denne periode er steget fra 81,22 GW til 190,57 GW (Tabel 1).

TABEL 1 Kumulativ Installerede Kapaciteter siden 2014-15

Kilde: Ministeriet for Ny og Fornyelig Energi gY (MNRE) og Central Elektricitet Myndighed (CEA )

RES - Bestående af Sol, Vind, Bioenergi og Lille Vandkraft Effekt Gr=Vækst (%)

CAGR= Komponentiel Årlig Vækstrate

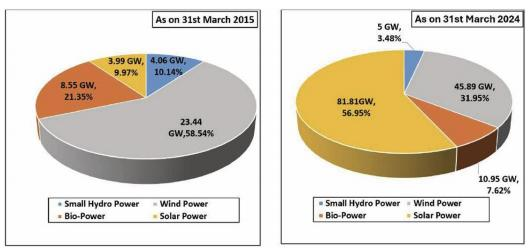

Inden for solkraftsektoren er der været en skarp stigning fra 3,99 GW til 81,81 GW fra marts 2015 til 2024 (Figur 1). Installation af solkraftkapacitet udgør mere end halvdelen af den installerede RES-kapacitet med 56,95 %. I sammenligning med den globale installation af solenergi, som har vokset betydeligt fra 179,64 GW i 2015 til 1418,02 GW i 2024. ,Indiens solkraft voks voksende hurtigere end den globale solkraftsektor. Under denne periode øgede produktionen af solkraft fra 4,6 milliarder enheder til 115,98 milliarder enheder, hvilket svarer til en vækst på 2421,30 % og en CAGR på 43,13 %.

Kilde: Statistik over vedvarende energi c 2023-2024 (Indien)

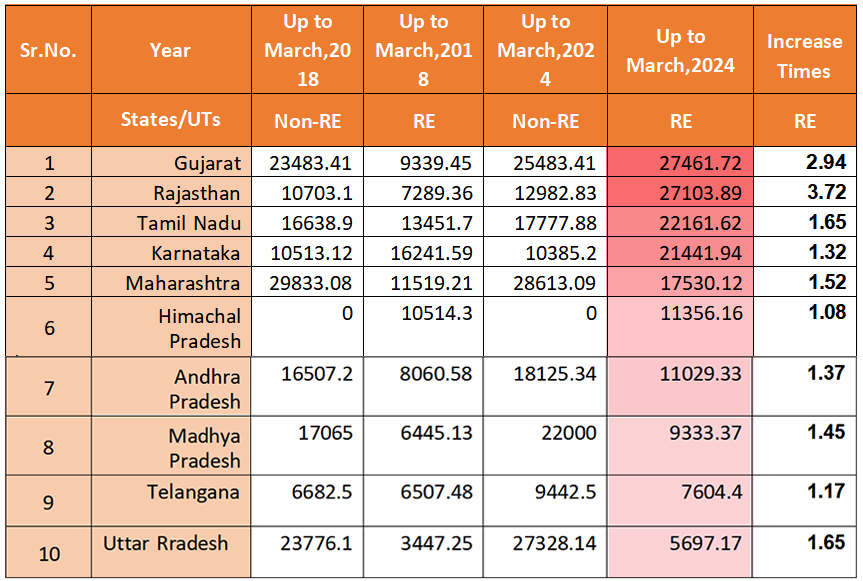

I Indien står fem stater, Gujarat, Rajasthan, Tamil Nadu, Karnataka og Maharashtra, i spidsen for de vedvarende energimarkeder og bidrager med omkring 60 % af den totale installerede VE-kapacitet og ca. 70 % af den nationale solcelleinstallation (Tabel 2).

Tabel 2. TOP Ti stater Ikke-VE og Re Kumulativ installeret Kapacitet op at Mars

2018 og op til Marts 202 4 (i MW)

Kilde: National Power Portal (NPP), MoP & MNRE (Indien)

Af det ovenstående ses tydeligt, at de 10 øverste stater med installeret kapacitet inden for vedvarende energi er steget dramatisk de seneste seks år, især Gujarat og Rajasthan er steget omkring tre gange, med en vækst på henholdsvis 194,04 % og 271,83 % de sidste seks år.

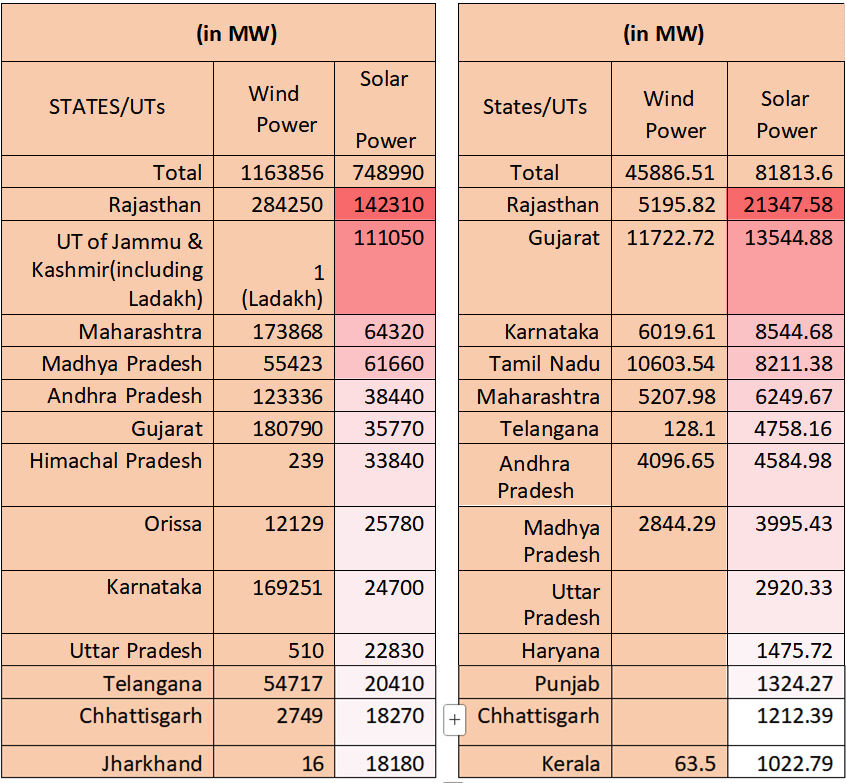

Det er også interessant at se, at disse stater stadig har stor potentiale for installation af solkraftkapacitet (tabeller 3 og 4), især Rajasthan, Jammu & Kashmir (overordnet territorium) og Maharashtra, der har vist en vækst på mere end fem gange.

Kilde: National Power Portal (NPP), MoP & MNRE (Indien)

På denne marked, ifølge Ministeriet for Ny & Fornybar Energi Solcelle-nettavdeling i Indien, opdaterede de listen over producenter og modeller af solcellemoduler den 17. februar 2025, hvor der er omkring 90 producenter optaget under ALMM-ordren og 33 producenter med en kapacitet af solcellemoduler over 500 MW pr. år. De største aktører inkluderer Waaree Energies Limited med omkring 11 GW årligt, hvilket lægger dem øverst på listen, fulgt af TP Solar Limited, FS India Solar Ventures Private Limited og Rayzon Solar Private Limited, Saatvik Green Energy Pvt Ltd, Indosolar Limited og Emmvee Energy Private Limited m.fl.

Copyright © 2025 China MAC GLASTECH AND AUTOMATION CO.,LIMITED. All rights reserved — Fortrolighedspolitik

EN

EN

AR

AR

BG

BG

HR

HR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

EL

EL

HI

HI

IT

IT

JA

JA

KO

KO

PL

PL

PT

PT

RO

RO

RU

RU

ES

ES

SV

SV

TL

TL

IW

IW

LV

LV

LT

LT

SK

SK

SL

SL

UK

UK

VI

VI

ET

ET

HU

HU

MT

MT

TH

TH

TR

TR

FA

FA

MS

MS

SW

SW

GA

GA

AZ

AZ