ในปี 2014 สถาบันพลังงานแสงอาทิตย์แห่งชาติของอินเดีย (NISE) ประมาณการว่าศักยภาพในการติดตั้งพลังงานแสงอาทิตย์สามารถสูงถึง 749 กิกะวัตต์ ณ สิ้นเดือนมีนาคม 2024 มีรายงานว่ากำลังการผลิตพลังงานหมุนเวียน (RE) ที่ติดตั้งแล้วในอินเดียมีอยู่ที่ 190.57 กิกะวัตต์ รัฐบาลได้เสนอแผนเพิ่มกำลังการผลิตพลังงานหมุนเวียนให้ถึง 500 กิกะวัตต์ภายในปี 2030 โดยรวมถึงการเพิ่มกำลังการผลิต RE 50 กิกะวัตต์ต่อปีระหว่างปี 2025 ถึง 2028 และชดเชยช่องว่างด้วยความจุการเก็บพลังงานจากแบตเตอรี่ ในปัจจุบัน อินเดียอยู่ในอันดับที่ 5 ของโลกในด้านกำลังการผลิตพลังงานแสงอาทิตย์รวม และอยู่อันดับที่ 4 ในด้านการผลิตพลังงานจากพลังงานแสงอาทิตย์ รองจากจีน สหรัฐอเมริกา และบราซิล

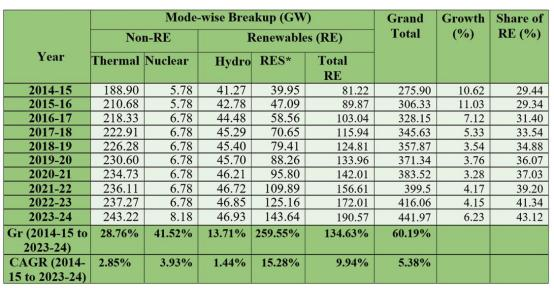

ตามที่ พลังงานที่สามารถปรับปรุงได้ พล ังงาน สถิติ ปี 2023-2024 , พลังงานหมุนเวียนได้เพิ่มขึ้นอย่างมากด้วยอัตราการเติบโตประมาณ 10% ต่อปีตั้งแต่ปี 2015 ถึง 2024 โดยมีสัดส่วน 43.12% ของกำลังการผลิตที่ติดตั้งทั้งหมดในอินเดียภายในสิ้นเดือนมีนาคม 2024 กำลังการผลิตสะสมของพลังงานหมุนเวียนทั่วประเทศในช่วงเวลาดังกล่าวได้เพิ่มขึ้นจาก 81.22 กิกะวัตต์เป็น 190.57 กิกะวัตต์ (ตารางที่ 1)

ตาราง 1 สะสม กำลังการผลิต ตั้งแต่ปี 2014-15

แหล่งกำเนิด: กระทรวง พลังงานใหม่ และ พลังงานที่สามารถปรับปรุงได้ Ener ก.ย. (MNRE) และ ส่วนกลาง พลังงานไฟฟ้า หน่วยงาน (CEA )

RES- ประกอบด้วย พลังงานแสงอาทิตย์, พลังงานลม พลังงานชีวมวล และพลังงานน้ำขนาดเล็ก พลังงาน Gr=การเติบโต (%)

CAGR= อัตราการเติบโตเฉลี่ยต่อปีแบบทบต้น

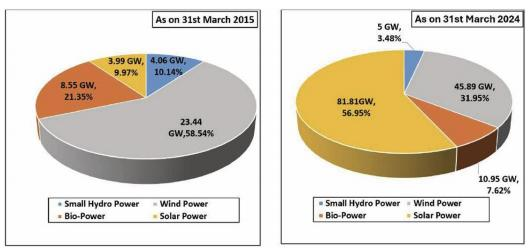

ในภาคพลังงานแสงอาทิตย์ มีการเพิ่มขึ้นอย่างรวดเร็วจาก 3.99 GW เป็น 81.81 GW ตั้งแต่เดือนมีนาคม 2015 ถึงปี 2024 (รูปที่ 1) การติดตั้งกำลังการผลิตพลังงานแสงอาทิตย์คิดเป็นมากกว่าครึ่งหนึ่งของกำลังการผลิต RES ที่ติดตั้งแล้ว โดยมีสัดส่วน 56.95% เมื่อเปรียบเทียบกับกำลังการผลิตพลังงานแสงอาทิตย์ทั่วโลก ซึ่งเติบโตขึ้นอย่างมากจาก 179.64 GW ในปี 2015 เป็น 1418.02 GW ในปี 2024 ,พลังงานแสงอาทิตย์ของอินเดียเติบโตเร็วกว่าภาคพลังงานแสงอาทิตย์ทั่วโลก ในช่วงเวลานี้ การผลิตพลังงานแสงอาทิตย์เพิ่มขึ้นจาก 4.6 พันล้านหน่วยเป็น 115.98 พันล้านหน่วย มีอัตราการเติบโต 2421.30% และมี CAGR อยู่ที่ 43.13%

ที่มา: สถิติพลังงานหมุนเวียน ปี 2023-2024 (อินเดีย)

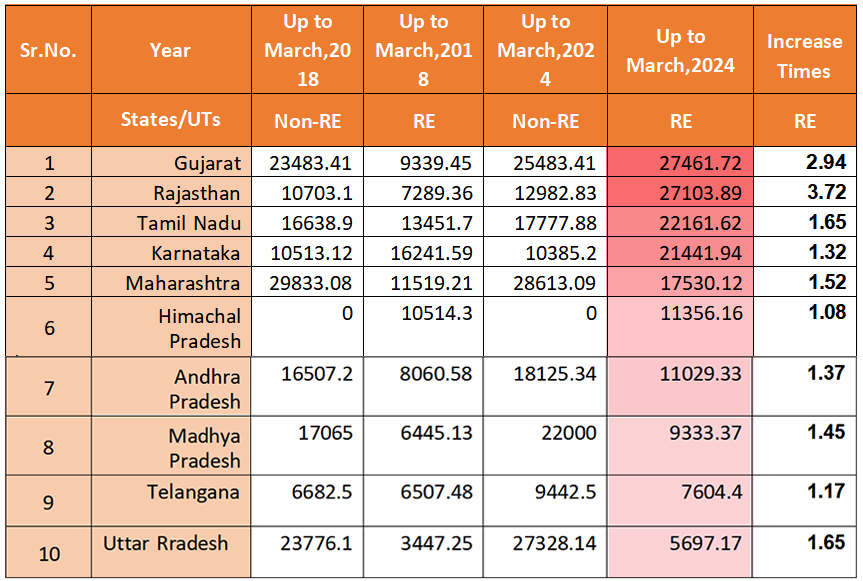

ในอินเดีย ห้ารัฐคือ กัวจราต ราชสถาน ทมิฬนาฑู คาร์นาตาคา และมหาราษฏระ มีบทบาทนำในตลาดพลังงานหมุนเวียน โดยมีส่วนช่วยประมาณ 60% ของกำลังการผลิต RE ที่ติดตั้งทั้งหมด และประมาณ 70% ของการติดตั้งพลังงานแสงอาทิตย์ทั่วประเทศ (ตาราง 2)

ตาราง 2. สูงสุด สิบ สถานะ Non-RE และ Re สะสม ติดตั้ง ความจุ ขึ้น ถึง มีนาคม

2018 และ สูงถึง มีนาคม 202 4 (ใน MW)

ที่มา: National Power Portal (NPP), MoP & MNRE (India)

จากข้อมูลด้านบน สามารถเห็นได้อย่างชัดเจนว่าความจุพลังงานหมุนเวียนของ 10 รัฐที่มากที่สุดได้เพิ่มขึ้นอย่างมากในช่วงหกปีที่ผ่านมา โดยเฉพาะรัฐกัวและราชสถานเพิ่มขึ้นประมาณสามเท่า ด้วยอัตราการเติบโต 194.04% และ 271.83% ตามลำดับในช่วงหกปีที่ผ่านมา

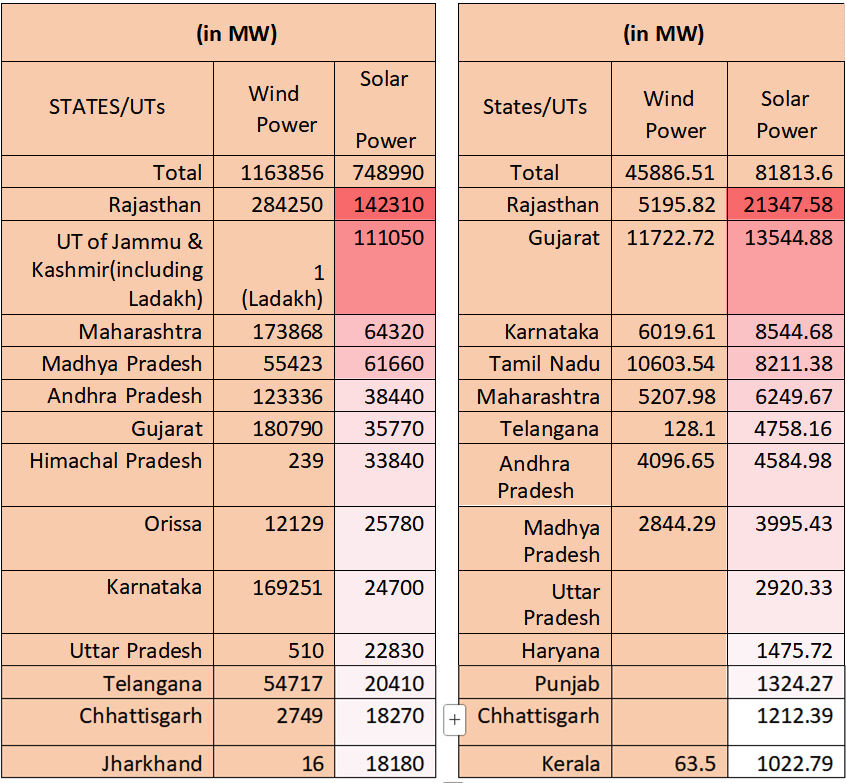

ยังน่าสนใจอีกด้วยที่จะเห็นว่ารัฐเหล่านี้ยังคงมีศักยภาพมหาศาลในการติดตั้งระบบพลังงานแสงอาทิตย์ (ตารางที่ 3 และ 4) โดยเฉพาะอย่างยิ่งราชสถาน เขตปกครองตนเองจัมมูและแคชเมียร์ และมหาราษฎระ ซึ่งมีอัตราการเติบโตมากกว่า 5 เท่า

ที่มา: National Power Portal (NPP), MoP & MNRE (India)

ในตลาดนี้ ตามที่กระทรวงพลังงานใหม่และการใช้พลังงานทดแทนของอินเดีย ฝ่ายพลังงานแสงอาทิตย์กริด ได้อัปเดตรายชื่อผู้ผลิตและรุ่นของโมดูลโซลาร์ PV เมื่อวันที่ 17 กุมภาพันธ์ 2025 มีผู้ผลิตประมาณ 90 รายที่ลงทะเบียนภายใต้คำสั่ง ALMM และมีผู้ผลิต 33 รายที่มีกำลังการผลิตโมดูลโซลาร์ PV เกิน 500 MW ต่อปี ผู้เล่นหลักประกอบด้วย Waaree Energies Limited ซึ่งมีกำลังการผลิตประมาณ 11GW ต่อปี เป็นผู้นำอันดับหนึ่ง ตามด้วย TP Solar Limited, FS India Solar Ventures Private Limited, Rayzon Solar Private Limited, Saatvik Green Energy Pvt Ltd, Indosolar Limited และ Emmvee Energy Private Limited เป็นต้น

Copyright © 2025 China MAC GLASTECH AND AUTOMATION CO.,LIMITED. All rights reserved — นโยบายความเป็นส่วนตัว

EN

EN

AR

AR

BG

BG

HR

HR

CS

CS

DA

DA

NL

NL

FI

FI

FR

FR

DE

DE

EL

EL

HI

HI

IT

IT

JA

JA

KO

KO

PL

PL

PT

PT

RO

RO

RU

RU

ES

ES

SV

SV

TL

TL

IW

IW

LV

LV

LT

LT

SK

SK

SL

SL

UK

UK

VI

VI

ET

ET

HU

HU

MT

MT

TH

TH

TR

TR

FA

FA

MS

MS

SW

SW

GA

GA

AZ

AZ